今年以来,全区消费品市场增速一缓一增。一方面,受有色金属交易下滑影响,属地销售增速放缓;另一方面,电子商务零售回稳向好、跨境平台增速迅猛、商业综合体加速发展,零售市场保持较快增长态势。

一、商业主要指标情况

(一)商品销售总额

三季度,全区实现商品销售总额4656.4亿元,同比增长5.6%。其中,属地实现商品销售总额2412.4亿元,同比增长5.2%。限额以上企业实现商品销售总额2094.4亿元,同比增长6.1%,占属地商品销售总额的86.8%。

从增幅看,属地商品销售总额受金属材料类销售下滑影响增速放缓,三季度累计增速较去年同期下降了16.1个百分点(见图1)。

图1 2017年9月至2018年9月各月属地商品销售总额及累计增幅

(二)社会消费品零售额

三季度,全区实现社会消费品零售额870.8亿元,同比增长15.6%。其中,限额以上企业实现零售额691.8亿元,同比增长22.4%,占全区社会消费品零售额的79.5%。

从分行业看,批发和零售业实现零售额835.7亿元,同比增长15.8%;住宿和餐饮业实现零售额35.1亿元,同比增长11.4%。从增幅看,社会消费品零售额在网络零售带动下增速回暖,三季度累计增速较去年同期上升了11.8个百分点(见图2)。

图2 2017年9月至2018年9月各月社会消费品零售额及累计增幅

(三)全市各区社零额比较

三季度,全区实现社会消费品零售额870.8亿元,同比增长15.6%,占全市比重9.4%,增幅高于全市平均水平7.7个百分点。在全市16个区中,我区社会消费品零售额总量排名全市第二,仅落后于浦东新区;增速列各区首位(见表1)。

表1 2018年三季度全市各区社会消费品零售额比较

地区 | 社会消费品零售额 (亿元) | 占全市比重 (%) | 同比增速 (%) |

全市 | 9244.0 | - | 7.9 |

浦东新区 | 1690.2 | 18.3 | 5.2 |

嘉定区 | 870.8 | 9.4 | 15.6 |

闵行区 | 755.3 | 8.2 | 8.1 |

黄浦区 | 621.5 | 6.7 | 4.0 |

静安区 | 512.7 | 5.5 | -9.5 |

徐汇区 | 503.8 | 5.5 | 7.9 |

宝山区 | 497.5 | 5.4 | 1.7 |

松江区 | 448.1 | 4.8 | 7.2 |

普陀区 | 440.1 | 4.8 | -2.4 |

奉贤区 | 429.3 | 4.6 | 8.4 |

青浦区 | 421.9 | 4.6 | 3.2 |

金山区 | 371.5 | 4.0 | 9.1 |

杨浦区 | 371.1 | 4.0 | 7.5 |

长宁区 | 249.2 | 2.7 | 7.9 |

虹口区 | 230.1 | 2.5 | 4.5 |

崇明区 | 94.2 | 1.0 | 7.2 |

(四)街镇商业发展情况

三季度,全区商品销售总额和社会消费品零售额分别完成年度计划的69.1%和77.2%,其中商品销售总额未达目标进度,低于预期5.9个百分点。从各街镇销售额完成进度看,外冈镇、华亭镇、工业区和南翔镇商品销售总额指标完成进度较低,分别低于预期10.3、8.5、8.3和6.4个百分点。从各街镇社零额完成进度看,真新街道、嘉定镇街道和南翔镇未达到目标进度,分别低于预期6.7、2.4和1.3个百分点(见表2)。

表2 2018年三季度各街镇主要指标完成情况

街镇 | 销售额 | 增速 (%) | 完成进度 (%) | 社零额 (亿元) | 增速 (%) | 完成进度 (%) |

全区 | 2412.4 | 5.2 | 69.1 | 870.8 | 15.6 | 77.2 |

新成路街道 | 19.4 | 4.6 | 73.4 | 17.8 | 87.1 | 127.4 |

真新街道 | 92.8 | 11.5 | 80.7 | 20.5 | -2.8 | 68.3 |

菊园新区 | 30.1 | 18.4 | 81.3 | 22.3 | 23.2 | 85.6 |

嘉定镇街道 | 53.4 | 2.9 | 76.3 | 29.8 | 1.1 | 72.6 |

南翔镇 | 77.5 | 7.9 | 68.6 | 25.4 | 12.8 | 73.7 |

安亭镇 | 344.9 | 7.1 | 71.8 | 86.6 | 6.8 | 76.6 |

嘉定新城 | 139.8 | 6.7 | 74.0 | 48.2 | 6.8 | 76.6 |

徐行镇 | 17.0 | 11.4 | 81.1 | 6.1 | 14.8 | 81.1 |

华亭镇 | 3.5 | -9.2 | 66.5 | 2.1 | 24.9 | 94.7 |

外冈镇 | 19.4 | -15.8 | 64.7 | 6.4 | 3.5 | 80.1 |

江桥镇 | 98.5 | 6.1 | 76.3 | 46.0 | 8.2 | 79.4 |

工业区 | 1516.1 | 4.3 | 66.7 | 559.6 | 21.5 | 78.4 |

二、商业经济运行中的主要亮点

(一)重点企业带动增长

从重点销售企业看,全区212家限额以上批发和零售业企业中,年销售额在5亿元及以上的重点销售企业共40家,占18.9%。三季度,重点销售企业累计实现商品销售总额4175.2亿元,同比增长5.0%,占全区商品销售总额的89.7%,比重较去年同期提高了0.9个百分点,拉动全区商品销售总额增长4.5个百分点(见表3)。

表3 2018年三季度重点销售企业情况表

指标 | 企业数 (个) | 销售总额 (亿元) | 同比增速 (%) | 占全区比重(%) | ||

合计: | 40 | 4175.2 | 5.0 | 89.7 | ||

销售总额 | 5-10亿元 (不包含10亿) | 15 | 79.2 | 18.2 | 1.7 | |

10-50亿元 (不包含50亿) | 12 | 151.7 | -3.0 | 3.3 | ||

50亿元及以上 | 13 | 3944.3 | 5.1 | 84.7 | ||

从属地销售额规模排名来看,三季度销售额规模前五企业累计实现商品销售总额1401.3亿元,同比增长13.3%,占全区属地商品销售总额的58.1%,拉动属地商品销售总额增长7.2个百分点。

从重点零售企业看,全区年零售额1亿元及以上的重点零售企业共44家,占限额以上零售企业的48.9%。三季度,重点零售企业累计实现社会消费品零售额664.7亿元,同比增长22.2%,占全区社会消费品零售额的76.3%,比重较去年同期提高了5.0个百分点,拉动全区社会消费品零售额增长16.1个百分点(见表4)。

表4 2018年三季度重点零售企业情况表

指标 | 企业数 (个) | 社零额 (亿元) | 同比增速 (%) | 占全区比重 (%) | |

合计: | 44 | 664.7 | 22.2 | 76.3 | |

社零额 | 1-5亿元 (不包含5亿) | 28 | 42.2 | -10.6 | 4.8 |

5-10亿元 (不包含10亿) | 11 | 55.0 | 19.0 | 6.3 | |

10亿元及以上 | 5 | 567.5 | 26.0 | 65.2 | |

从全区零售额规模排名来看,三季度零售额规模前五企业累计实现社会消费品零售额567.5亿元,同比增长26.0%,占全区社会消费品零售额的65.2%,拉动全区社会消费品零售额增长15.6个百分点。

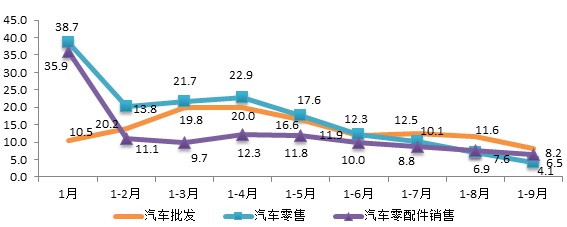

(二)汽车产业销售稳中有降

今年以来,汽车产业销售开局总体平稳,第三季度增速较上半年略有下降。三季度,全区实现汽车产业销售额2924.4亿元,同比增长7.9%,增幅比上半年下降了3.8个百分点。

从汽车批发情况来看,三季度全区实现汽车批发2580.4亿元,同比增长8.2%,增幅较上半年下降了3.7个百分点。

从汽车零售情况来看,汽车购置税优惠政策取消及新能源汽车区补政策到期,对汽车消费和新能源汽车销售产生一定影响,增速有较大回落。三季度,全区实现汽车零售71.5亿元,同比增长4.1%,增幅较上半年下降了8.2个百分点,其中新能源汽车实现销售额4.2亿元,同比增长83.9%,增幅较上半年下降了278.5个百分点。

从汽车零部件销售情况来看,第三季度零部件销售走势同步回落,三季度全区实现汽车零部件销售272.5亿元,同比增长6.5%,增幅较上半年下降了3.5个百分点(见图3)。

图3 2018年三季度汽车产业销售增速走势

(三)综合商业保持快速增长

近年来,我区综合商业保持快速发展态势,在促进消费、提升城市生活品质和促进商贸经济转型升级等方面发挥了重要作用。三季度,我区已开业经营并纳入统计的13个商业综合体和1条新型商业街区累计实现社会消费品零售额48.5亿元,同比增长24.2%,若剔除当年新增的3个商业综合体,同比增长20.5%。随着中信泰富万达广场、西云楼、红土天阶等相继开业经营,我区综合商业将会迎来新一轮增长。

从业态结构看,我区综合商业中零售业(包括大型超市、百货店、专业专卖店等)营业额占64.7%,比重较去年同期下降了1.3个百分点;餐饮业和服务业(包括电影院、游乐游艺、教育培训等)营业额分别占28.1%和7.2%,比重较去年同期分别上升了0.8和0.5个百分点,餐饮和服务凭借体验式消费的优势,愈来愈成为综合体布局的重要组成部分,比重有增高趋势(见图4)。

图4 综合商业业态结构

从经营效率来看,三季度全区综合商业坪效水平注[1]为31.3元/平方米•天,较去年全年提高了2.2元/平方米•天,同比增长7.6%。

(四)跨境平台发展迅猛

跨境电商运营平台“嘉境通”作为全区重点关注的平台企业,在政策大力扶持下发展迅猛,截至今年9月底,平台上交易商户已达45家,比去年同期增加25家。三季度累计实现跨境电子商务交易额10.6亿元,同比增长2.8倍,其中进口5.2亿元,出口5.4亿元;交易商品3160.8万件,同比增长3.7倍,其中进口1626.8万件,出口1534.0万件。

(五)住宿和餐饮业走势分化

近年来,餐饮行业不断调整运行模式,在转型升级、创新经营模式、电子商务应用等方面取得了积极进展,逐渐步入可持续发展的新阶段;而住宿业依然没有摆脱经营困境,客房收入出现下滑。三季度,全区限额以上住宿和餐饮业实现营业额14.7亿元,同比增长6.0%。其中,餐费收入12.4亿元,同比增长8.0%;客房收入2.0亿元,同比下降5.3%。随着网络消费模式的普及,餐饮外卖外送迎来井喷式增长,带动网络端实现的收入显著增长,三季度限额以上住宿和餐饮业通过网络实现的餐费收入649万元,同比增长46.9%(见表5)。

表5 2018年三季度限额以上住宿和餐饮业经营情况

指标 | 2018年三季度 | 2017年三季度 (万元) | 同比增速 (%) |

营业额 | 146937 | 138631 | 6.0 |

客房收入 | 19983 | 21106 | -5.3 |

餐费收入 | 123779 | 114620 | 8.0 |

其中:通过网络实现的餐费收入 | 649 | 442 | 46.9 |

商品销售额 | 160 | 64 | 149.0 |

其他收入 | 3015 | 2841 | 6.1 |

三、商业经济运行中需要关注的问题

(一)电商增速起伏波动

今年以来,我区电子商务在龙头企业影响下走势跌宕起伏,两大指标此消彼长。

从电子商务销售额看,三季度,全区实现限额以上电子商务销售额1014.4亿元,同比增长8.6%,增速较去年同期下降了18.5个百分点。

从电子商务零售额看,三季度,全区实现限额以上电子商务零售额534.8亿元,同比增长24.4%,增速较去年同期上升了25.1个百分点,占全市网上商店零售额的51.2%,增速高于全市10.2个百分点。(见图5)。

图5 2017年9月至2018年9月电子商务销售、零售额增速走势

(二)金属材料类交易大幅下跌

今年以来,我区金属材料类销售在价格回落、需求释放不足、中美贸易摩擦等多重因素影响下销售大幅下跌。三季度,全区累计实现限额以上金属材料类销售501.4亿元,同比下降36.0%,增幅较去年同期下降了153.0个百分点。

(三)重点平台增速回落

截至今年9月底,全区纳入限上商业统计的平台企业共5家,其中2家为市重点网上交易平台,数量占全市重点网上交易平台的40%。三季度,重点网上交易平台实现平台交易额628.1亿元,同比下降7.9%,增速较去年同期回落14.9个百分点,其中通过移动端实现的交易额94.0亿元,同比下降8.2%。从经营主体看,自营销售交易额60.9亿元,同比下降17.1%;非自营销售交易额567.2亿元,同比下降6.8%。从交易内容看,商品交易609.6亿元,同比下降8.1%;服务交易18.5亿元,同比下降4.0%(见表6)。

表6 2018年三季度重点网上交易平台交易情况

指标 | 三季度 | 同比增速 |

平台交易额 | 628.1 | -7.9 |

(一)按经营主体分: | - | - |

1.自营销售交易额 | 60.9 | -17.1 |

2.非自营销售交易额 | 567.2 | -6.8 |

(二)按交易内容分: | - | - |

1.商品交易额 | 609.6 | -8.1 |

2.服务交易额 | 18.5 | -4.0 |

(四)新增企业拉动乏力

从新增企业情况来看,截至9月底,全区新增限额以上批发和零售业企业19家,较去年同期增加2家。三季度新增企业累计实现商品销售总额37.5亿元,仅占全区属地商品销售总额的1.6%,拉动属地商品销售总额增长1.6个百分点,成效并不明显。新增企业总量规模小,对全区销售额拉动作用有限。因此,全区应充分发挥区位及成本优势,大力发展总部经济,加快吸引集聚型总部企业,发挥龙头企业的行业影响力与辐射力,对促进全区商贸及相关行业发展都将产生显著带动作用(见表7)。

表7 2018年三季度新增及存量企业拉动情况

项目 | 三季度 (亿元) | 比重 (%) | 拉动百分点 (个) |

属地商品销售总额 | 2412.4 | 100.0 | - |

新增企业 | 37.5 | 1.6 | 1.6 |

存量企业 | 2374.9 | 98.4 | 3.6 |

(五)传统零售亟待转型

近年来,随着网上商店、商业综合体等新型零售模式的兴起,一定程度上分流了传统零售业态的市场份额,加之实体店铺租金、人力成本上涨等因素冲击,传统零售陷入困局,生存空间不断受到挤压,业绩下滑渐成常态。

三季度,我区传统百货、超市卖场、电器专卖等主要传统零售业态分别实现零售额3.6、17.1和5.3亿元,同比增幅分别为2.7%、-1.0%和4.6%。今后一段时期,实体零售应立足消费需求,加快转型创新,把握线上线下融合趋势,积极打造“新零售”(见表8)。

表8 2018年三季度零售业态经营情况

业态 | 三季度 (亿元) | 同比增速 (%) |

传统百货 | 3.6 | 2.7 |

超市卖场 | 17.1 | -1.0 |

电器专卖 | 5.3 | 4.6 |

(六)专业市场喜忧参半

三季度,全区纳入统计的13家专业市场共计完成市场销售额225.6亿元,同比增长15.6%。其中,食用农产品类市场、汽车及零配件市场实现了较快增长,分别完成市场销售额69.1和103.4亿元,同比分别增长21.5%和19.4%。另一方面,五金机电类市场、装饰类市场受经营成本上涨、行业不景气、新型业态冲击等因素影响,发展形势持续低迷,分别实现市场销售20.2和4.2亿元,同比分别下降5.3%和4.3%。传统市场运作模式的制约和弊端越来越凸显,专业市场亟需通过门店布局、经营方式调整等,集中资源加快推进战略转型(见表9)。

表9 2018年三季度专业市场交易情况

市场类别 | 2018年三季度 | 2017年三季度 | 同比增速 |

专业市场 | 225.6 | 195.2 | 15.6 |

#食用农产品类 | 69.1 | 56.8 | 21.5 |

汽车及零配件 | 103.4 | 86.6 | 19.4 |

五金机电类 | 20.2 | 21.3 | -5.3 |

装饰材料类 | 4.2 | 4.4 | -4.3 |

四、走势展望

展望全年,全区商业经济仍面临一些结构性矛盾与不确定因素的挑战:汽车产业销售稳中有降;有色金属交易大幅下跌;传统商贸企业的困局依旧存在等,预计全年商品销售总额将延续低速增长态势。另一方面,电子商务零售表现好于预期,商业综合体扩张快速,第四季度将迎来“双十一”等促销高峰,预计全年社会消费品零售额将保持较快增长。

注1坪效水平:指每平方米营业面积上产出的营业额,可以从一定程度上反映商户的经营效率。

中共上海市嘉定区委员会 上海市嘉定区人民政府版权所有 网站地图

沪公网安备 31011402003717号 ICP备案号:沪ICP备13001862-1 政府网站标识码:3101140038

上海市嘉定区人民政府办公室 主管主办 网站联系方式:021-69989888